Jaarwerk gemeenten bijna afgerond, tijd om de nieuwe rechtmatigheidscontroles 2023 te starten

De continuïteit van interne controle en verbijzonderde interne controle staat bij gemeenten onder druk. Interne controle is niet ‘in’ en wordt vaak door drukke werkzaamheden in de organisatie als sluitstuk gezien. Daarnaast vormen personeelstekorten steeds vaker een probleem.

De invoering van de rechtmatigheidsverantwoording voor het college vanaf boekjaar 2023 verlangt een kwaliteitsmanagementsysteem ter waarborging van de rechtmatigheid maar vooral andere aandacht voor interne en verbijzonderde interne controle (VIC). Redenen om serieus na te denken hoe je dat snel en gezien de tekorten op het personele vlak, efficiënt kunt oppakken.

Doorbreek de vicieuze cirkel

Het nieuwe controlejaar is net van start gegaan. Het is nú de tijd om het kwaliteitsmanagementsysteem goed op te zetten in de organisatie en hierin de (verbijzonderde) interne controle te verankeren. Doorbreek de vicieuze cirkel, anders blijf je ‘dweilen met de kraan open’ en wordt het jaarwerk plus de rechtmatigheidsverantwoording een gigantisch klus. Niet ondenkbaar is dat het College straks onverwacht aan de Raad moet rapporteren dat er helaas veel geld ‘onrechtmatig’ is uitgegeven. Maar zover hoeft het niet te komen…

Maar hoe pak je dat efficiënt aan?

Een aantal Checkpoint gebruikers heeft hier goed over nagedacht. Een dual purpose aanpak is daarbij geïntroduceerd: twee vliegen in één klap. Onze technici zijn daarmee aan de slag gegaan. Wij zijn trots op het resultaat.

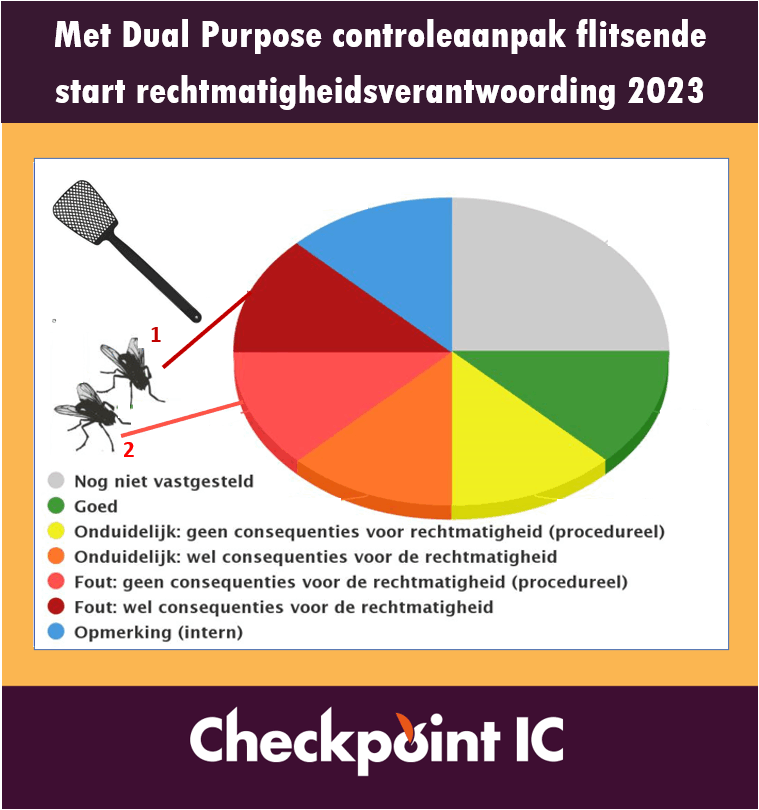

Dual purpose controle is dé oplossing!

Dual purpose is een bekend fenomeen in controleland. Maar veel minder bekend is een dual purpose controle aanpak waarbij de 3e lijns controle (VIC) door middel van een steekproefsgewijze review gebruik maakt van de resultaten van de 1e/2e lijns controle. De getrokken steekproeven krijgen een tweeledig doel, namelijk enerzijds vaststellen of de procedures en de regels zijn nageleefd, zodat er een deugdelijke grondslag is voor de betalingen. Anderzijds om te laten zien dat de 1e en 2e lijnscontrole deugdelijk is uitgevoerd, zodat op basis van de resultaten een uitspraak kan worden gedaan over de rechtmatigheid en de getrouwheid van de genomen besluiten. Hiermee voorkom je dat euro’s de organisatie verlaten zonder dat hier een prestatie tegen overstaat.

Per saldo levert dat dus minder steekproeven op, doublures zijn uitgesloten en je kan ook laten zien dat het kwaliteitscontrolesysteem goed heeft gefunctioneerd. Door gebruik te maken een aselecte steekproef in combinatie met een review op deze steekproef bespaart u controletijd en accountantskosten. Door een ‘raadpleeg-toegang’ kan de accountant zelf onafhankelijk beoordelen op welke wijze de steekproeftrekking heeft plaatsgevonden, de controle aanpak en de controles reviewen en vaststellen of aan het getrouwheids- en rechtmatigheidscriterium is voldaan.

Benieuwd hoe het werkt?

Met hulp van de controleapplicatie van Checkpoint-IC is bovenomschreven dual purpose controle aanpak heel eenvoudig toe te passen. Benieuwd hoe het werkt? Maak een afspraak met Wiljan de Jong, onze senior manager. Hij komt graag bij u langs. Mail naar wiljan@checkpoint-ic.nl of bel hem rechtstreek op 06-30138534.

Checkpoint-IC, dé controleapplicatie voor gemeenten

Tien punten waarin onze controleapplicatie uitblinkt:

- Risicobeheersing bedrijfsprocessen, zodat u aan de voorkant van het proces verbeteringen kunt totstandbrengen om het risico op een onjuiste uitvoering te voorkomen.

- Een geavanceerde steekproefmodule voor de zogenaamde posten- en eurosteekproefmethode.

- Geschikt voor organisatie- en gegevensgerichte controle 1e, 2e en 3e lijn (VIC) dankzij dual purpose functionaliteit geen dubbel werk en minder gegevensgerichte controles.

- Sturen op de kwaliteit van de productie (met name binnen het Sociaal Domein).

- Laat zien dat uw bedrijfsproces aantoonbaar op orde is.

- Veel werk wordt uit handen genomen: standaard opgeleverd met periodiek onderhouden checklists voor gegevensgerichte controle van alle bedrijfsprocessen van de gemeente. Plus een database met bestpractice voorbeelden om de risico’s en beheersmaatregelen per processtap in beeld de krijgen voor vrijwel alle bedrijfsonderdelen van de gemeente.

- Flexibel: eigen checklists: bouwen in Excel en importeren voor eigen gebruik

- Binnen 3 weken geïmplementeerd

- Top service bij het abonnement inbegrepen

- Ondersteuning bij de jaarlijkse herinrichting om elke nieuw controlejaar weer up-to-date het controlewerk van uw gemeente op maat aan te laten sluiten op de nieuwe controle eisen.